現在の活動に対する不安を解消するため、自分はいったい何歳まで働いてどれくらいのお金を貯めなければいけないかという目途をつけるための簡易シミュレーターを作ってみました。

周りの友人にも意見を聞いてみたのですが、想像以上に好評であったのでブログでも共有してみたいと思います!

【2022/2/23にv1.1に更新しました。内容は更新箇所をご参照ください。】

主な作成意図は下記です。ご使用される際のご参考にしていただければ幸いです。

- 現在の計画でどれだけの資産形成ができるか推定し、方向性が正しいか確認する

- 現在の自分への投資と老後の自分への投資へのバランスを最適化する

- 総合的に老後資金を考えることで自分の知識が不足している情報を特定する

- 表とグラフを交えて見える化することで漠然とした不安を解消する

- 見える化により対策が必要な課題の優先順位付けをし、具体的なアクションにつなげる

同じことができるサイトやアプリもありますが、自分で選べる項目や選択肢が限られていたり、会員登録が必要だったりでいまいちしっくりこなかったので、勉強も兼ねて自分で作ってみることにしました。

自分の手で数字をいろいろいじるだけでも面白いと思うので、是非暇つぶし感覚でも使ってみていただけると幸いです!

背景や使い方、注意事項も下記に記載したのでそちらもご参照ください。

本シミュレーター作成の背景

趣味活動をより充実させるための課題

本ブログは一般的なサラリーマンが趣味活動を通して「自分らしさとは何か」を考えながら成長していく過程の記録となっています。

そのためには趣味活動へ時間を割き日々の生活を充実させていくことが重要なのですが、その上で課題となるのが老後資金の問題です。

私はリスク慎重派人間なので、しばらくはサラリーマンとして生計を立てながら、隙間時間で趣味活動の幅を広げていこうと考えています。

そのためには仕事と趣味への時間配分をどうすればいいか、お金をどれだけ貯蓄しておけば早めに趣味の活動をメインとできるかを決めることが課題であり、その中での最重要課題が老後資金問題です。

老後資金問題といえば老後資金2000万円問題が有名で、ある程度の基準となりますが、変化が加速する現代でその基準が自分の老後にどこまで通用するか不明ですし、途中で働けなくなったり、予想外のお金が必要となるような不測の事態も考えられます。

老後に困らず生きていけるかという老後資金問題は不安の種であり、必要以上の節約/貯蓄による現在の生活の満足度の低下や、会社や仕事への依存度を高める原因となると考えています。

一方で老後も含めた資産形成の目途が早めにつけば、人生の自由度は高まり充実感を高めるための選択にも挑戦しやすくなります。

老後資金問題の不安を小さくするために

老後資金問題はなぜそんなに不安を生むのか、その理由は長生きするすべての人に訪れる一方で、その内容が複雑でわかりにくい点だと考えます。

将来のことなので不確定要素は多く、それまでの蓄えや老後の生活資金、介護代、ローンや年金など様々な要素が絡むため複雑でわかりにくいです。

そして人間の本能として「よくわからないもの」に対して不安を抱くことが知られています。

そのため老後資金問題を関連する項目を計算しながら細分化し、それを総合的に見える化して対応可能な問題に変えることで漠然とした不安を少なくできるのではないかと考えました。

実際このシミュレーターをいじっている中で、いろんな情報を自主的に調べることができたので勉強の促進剤となりました。

お金や投資関連の書籍や動画の人気が高まっていますが、その情報をそのまま聞くだけなのか、自分で手を動かして自分の生活に当てはめるという具体的な一歩があるかだけでもインプットの印象は大きく異なり、この一歩は実際の行動に移すきっかけとなると考えます。

本シミュレーター作成のきっかけとなった本

本シミュレーターを作ろうと思うきっかけとなったのは以前読書日記でまとめたビル・パーキンス氏の「DIE WITH ZERO – 人生が豊かになりすぎる究極のルール」(訳:児島 修氏、ダイヤモンド社)です。

本書は老後にお金を先送りし過ぎる危険性を指摘し、人生の充実感を最大化させるための9つのルールを紹介しています。

ご興味があればポイントをまとめた読書日記もぜひご参照ください!:お金ではなく人生を最大化する9つのルールとは?-読書日記

シミュレーターの使い方

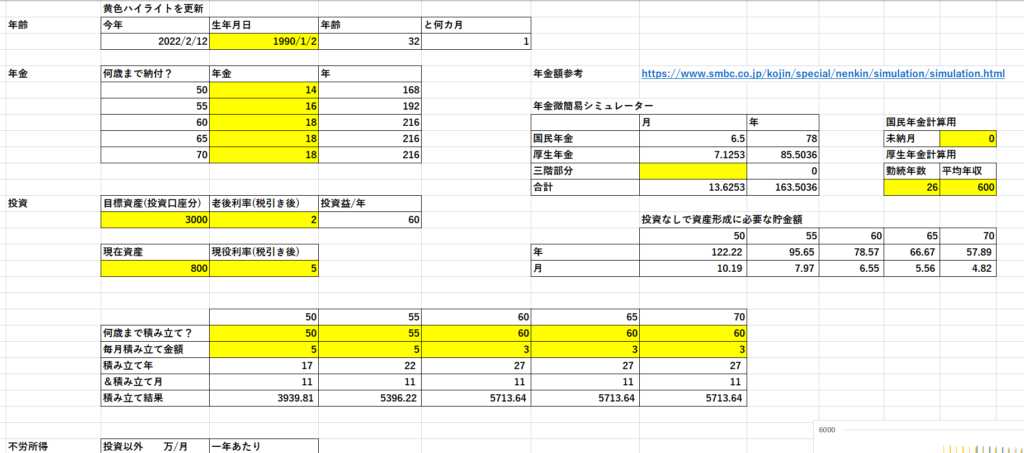

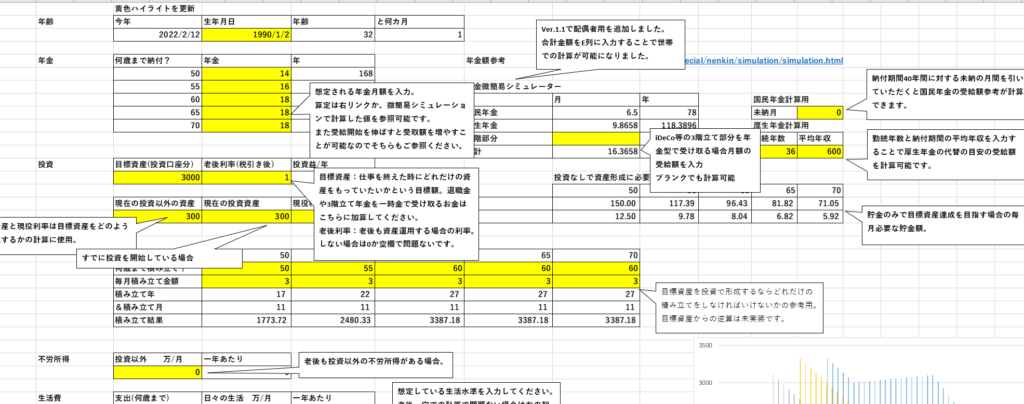

計算シート

計算のためのデータを入力したり、結果を表で見るためのシートです。

データの入力

入力データは大きく分けると(1)年齢、(2)年金、(3)投資、(4)不労所得、(5)生活費、(6)負債となっています。

黄色ハイライト箇所が数字を入れるための欄となっています。イメージが湧きやすいように一部は仮の数字を入れてあります。

年金だけ計算用のリンク(三井住友銀行、年金資産シミュレーター)を張っていますが、自分の手でも計算できるようなシミュレーターも「年金微簡易シミュレーション」として用意しています。

自分に取って関係ないものは空欄のままでも動くようになっているはずです。

もしエラーが発生したらコメントやお問い合わせフォームでご連絡いただけると助かります。

一部どの項目を計算に使うかを選択するプルダウンがあるのでご注意ください。データを変えてみて情報変更が反映されているか試してみてさい。

またどんな数字を入れていいのか予想をつけにくい項目について、金融審議会 市場ワーキング・グループ報告書も参考にすると数値の目安を確認できます。

V1.1で初期入力された数値はこちらの情報を参考に入力しています。

結果の確認

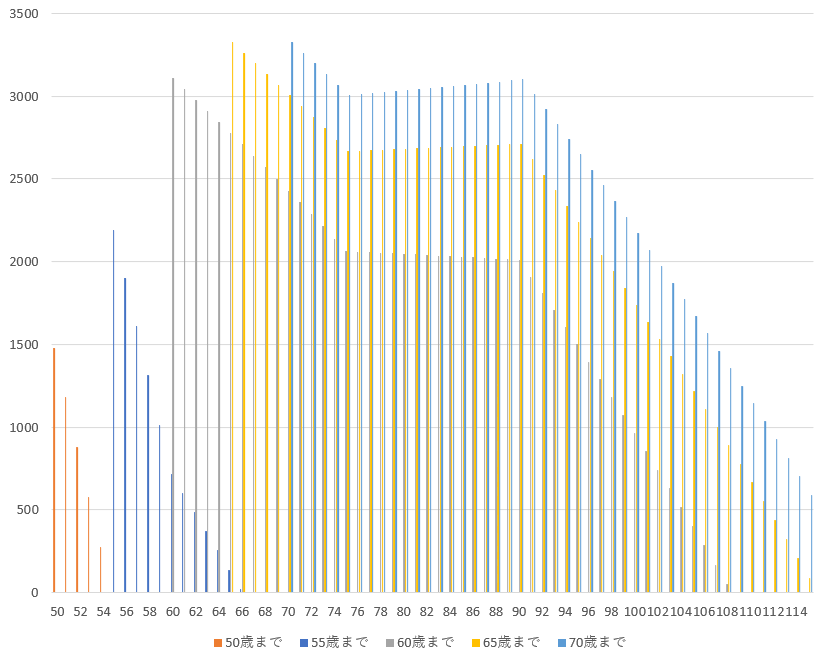

反映されたデータを基に何歳でどれだけのお金が残っているかのシミュレーションが表に表示されます。

想定する働く期間により確認する行が異なります。

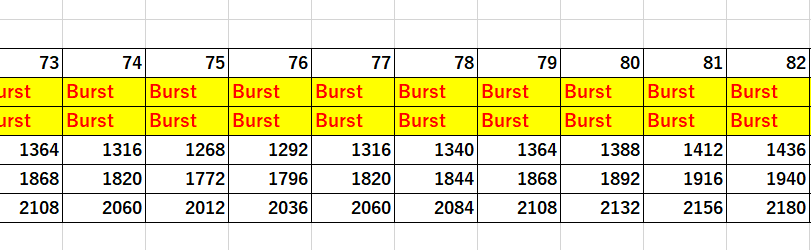

残りの資産がマイナスになってしまった場合はBurstと表記されます。

また不測の出費に備えて1000万円を切ると赤字表記となるようになっています。

デフォルト入力されたデータでは55歳までしか働かないと100歳ではお金が無くなっている一方、60歳まで働くと2007年生まれの方々の平均寿命といわれる107歳までお金が持ちそうだなということが分かります。

デフォルトのパターンでは月3万円で一定期間(27年11カ月)積み立てていくと、60歳では老後2000万円をゆうに越える3387万円となり、老後生活にもある程度の余裕が出てくるということがわかります。

また数値変更の影響と連動の有無を一目でわかるように棒グラフも追加しております

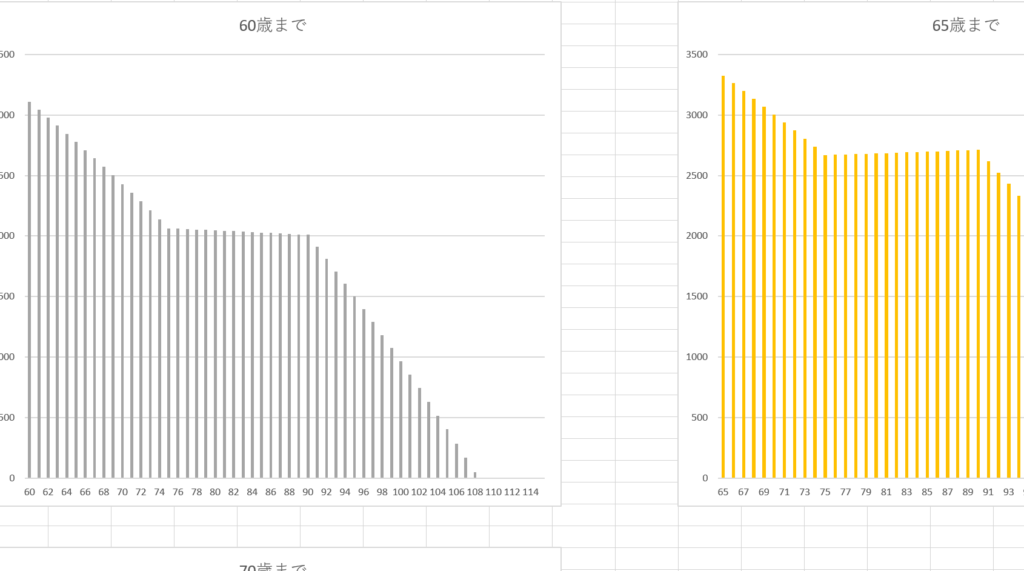

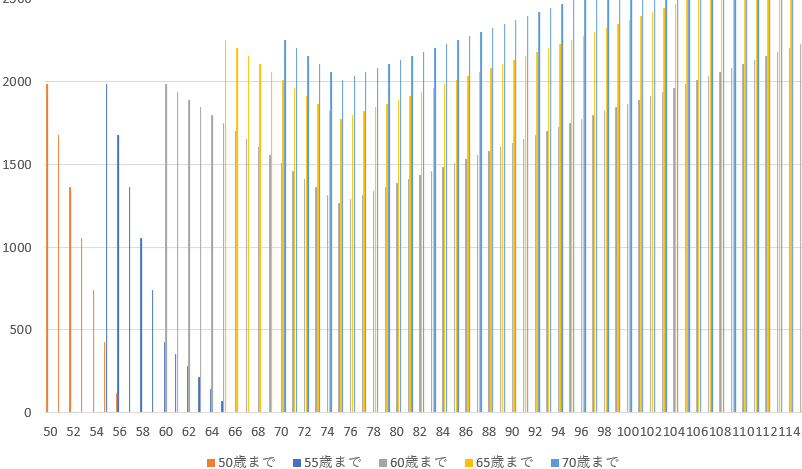

各年齢ごとのグラフ

上のグラフだけではそれぞれのデータを見ずらいので、何歳まで働くかという想定ごとにグラフを分けています。

説明用

さらに詳細な使用方法を説明したシートも用意したのであわせてご参照ください!

更新内容

2022/2/23, v1.1

年金微簡易シミュレーターの配偶者用を追加

配偶者用の年金シミュレーターを追加し、世帯での計算をしやすく改良しました。

専業主夫or婦であれば国民年金のみが、共働き会社員or公務員であれば国民年金+厚生年金で計算となります(三階部分があれば加算)。

記載整備

また説明用シートのコメント文字を太文字にして見やすくしました。

2000万円問題をシミュレーション

金融審議会 市場ワーキング・グループ報告書を参考に2000万円問題の妥当性を確認できるようにしています。

仮定は下記の通りです。

- 年金は年収を平均年収として計算、配偶者用は専業主夫or嫁と仮定

- 老後資金の運用はしない(利率0%)

- バッファーのために年金61歳支給となっているため、2300万円で老後にはいるとする

- 老後収入は年金以外に無し

- 支出は金融審議会 市場ワーキング・グループ報告書を参考に、75歳までは世帯月26万円、それ以降は月20万円として計算

- ローンは無し

結果として今回の想定だと、支出の水準が下がると仮定した75歳で年金が支出を上回るため、予想外の出費があっても資産は枯渇しないことが分かりました(60歳以上まで働いた場合)。

逆に早期で職を失うと2000万円あっても年金受給までに資産は枯渇してしまい、生活水準を下げる等の対策が必要になりそうです。

また年金受給額の変更、求める生活レベル、ローンの有無、老後までの制度変化やインフレ等で計算結果は変化する点に注意が必要です。

計算してみて2000万円という数値は老後資金として貯める目標として妥当なラインだと感じました。皆様はどのような印象を受けたでしょうか?

シミュレーターに関する注意事項

使用時は下記にご注意ください。

- 確認はしているつもりですが数式にエラーがある場合もございます。もし気付かれた方はコメントや問い合わせフォームでご教示いただけると幸いです。修正して更新いたします。

- 工数と実用メリットとファイルの重さと工数を考慮し、計算を簡略化している部分がございます。そのため実際の正確な数値とのずれがあることをご了承ください。

- インフレや年金を含めた制度の変更等のリスクによる変動などは反映できません。その辺も考慮に入れてご使用いただけると幸いです。

- 本シミュレーターはあくまで参考用です。特定の行動の推奨を意図したものではございません。投資等の資産形成方法の選択は自己責任でお願いいたします。

- 責任範囲のコントロールのためファイルの配布や無許可での営利目的の使用はご遠慮ください。

- 使用方法でご不明な点等がございましたらコメントや問い合わせフォームでご連絡いただけますと幸いです。使用方法以外のことは基本的に回答できかねます。

個人的に初めての取り組みなのでどのような反響があるか、それとも何もないのか(笑)新たな小さい不安がありますが、このファイルが役に立つ方が1人でもいればうれしいと願っています。

また反映したいアイディアを思いついたり修正したい点を見つけた場合は更新予定です。

基本的に会社員・公務員用の作りとなっているので、自営業者向けにも対応できたらなと考えています。

それではまた次の記事で!